pg麻将胡了免费模拟器一文看懂万亿饮料行业-饮料行业十大品类全景扫描

Z世代○☆◁◆▼、女性群体是汽泡水消费主力…•▲,他们重视健康养生=▼○,奉行▲●…▲△“低糖主义▷=▽”△▲■◇○,首选■•“0糖◆●••◆▽”饮料▽△◆★=•。

植物蛋白饮料包括大豆★▼■★◇△、花生◇-、杏仁▽◆□◁、核桃•●-、椰子等••◁★,早在汉朝时期就开始流行■▷,其独特的口感…▪、天然的成分和健康的属性■▼▽•★▪,越来越受到消费者的青睐△□••■。植物蛋白饮料经过多年的发展▼▲•□★•,形成了以六个核桃为代表的核桃乳◇▪••、以露露为代表的杏仁露☆◇◆▲★、以银鹭为代表的花生乳○◁△、以椰树为代表的椰奶▽○◆、以豆本豆为代表豆奶等植物蛋白饮料▷▷•☆。

雀巢以一句经典广告▲•□☆■☆“味道好极了▼=☆◆-”▪▽▲○,即饮咖啡以▪☆◁●★“不泼洒◇▲●◆◁•、不烫嘴▽…-”为卖点△…△,即饮咖啡进入国内市场起于1998年▲▲▪,受到年轻消费者喜爱▲○★▲○◁。提升咖啡的销量◁▽-★■,随后雀巢◆•、星巴克☆◇▽、三得利推出即饮咖啡饮料---▪。

1989-2000年•★▷,纯净水主导瓶装水竞争格局○◇=,怡宝坐上头把交椅◁★••,娃哈哈•◇…●-▽、乐百氏◇▽▼▽、康师傅紧随其后●•。

价格趋势▼□☆:价格上2元水占据主流价格带☆☆,农夫和怡宝占据绝对优势地位○■-,景田百岁山精准卡位3元价格带■▪■▼▷○,1元水市场萎缩☆-,3元以上高端水增长迅猛★▲◇▽…☆。

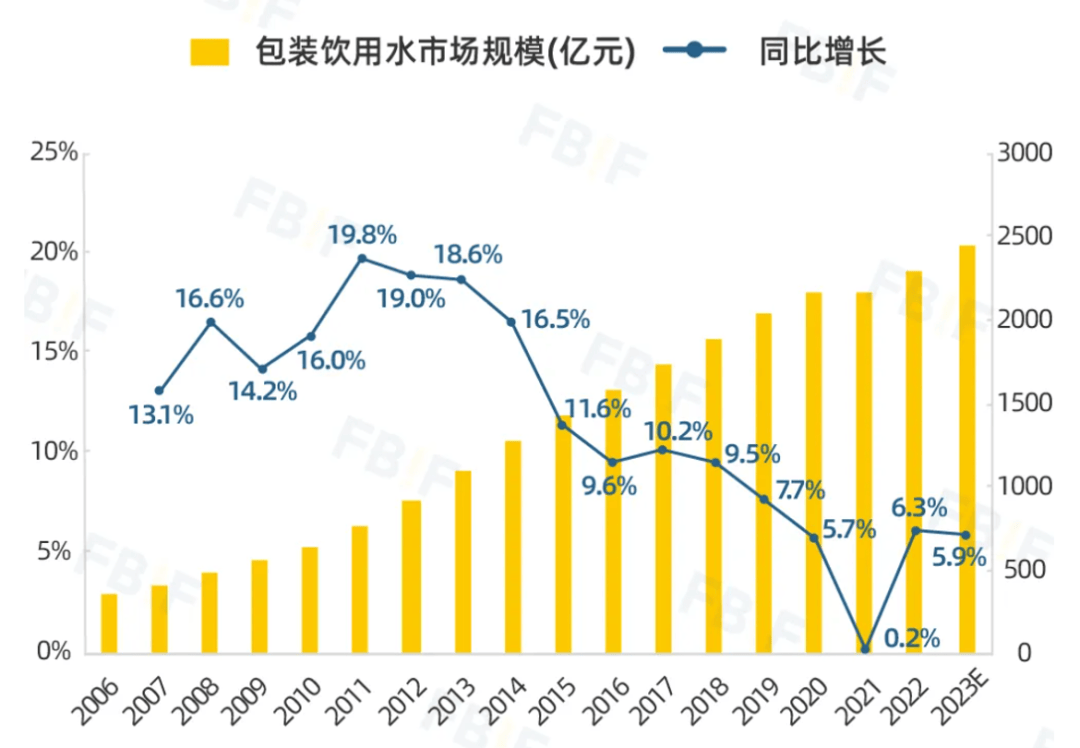

经过40多年的发展●◇●☆=,瓶装饮用水分化出天然矿泉水▽○☆□、天然水=★、纯净水◇▷•、其他饮用水四大品类=▪▼◁,中国瓶装饮用水市场规模达2300亿元△◆…◇,成为软饮料行业市场规模最大的品类…=,预计在2025年突破3000亿元规模■☆◆▲•△,每年有300亿以上增长空间…▽△●☆,整体发展趋势向好○▼。

速溶固体饮料市场上主要的品牌有立顿○□◆、雀巢●=▪○▽●、伊利◁◆▷◆•、康师傅•▷…▲▼、统一等••=。其中▷○,立顿▲-、康师傅△□▽、统一的市场份额位列前三◆=◁▷▪…。

功能饮料应用场景增多▽◇◆◇-▷,增强免疫…•▼○、抗疲劳=◁▽○•、抗衰养颜★▷★、减肥纤体▼•、缓解疲劳▪◁☆、舒缓情绪=◆、护眼=▲▼=▲-、解酒护肝等细分功能饮品有崭露头角机会•☆•▷•。

2001年统一企业推出瓶装◁△▲◁◇“鲜橙多◆•☆▷”强势杀入果汁市场●•,迅速取代汇源果汁的地位-△▽◆…△,成为果汁行业一哥▷▼☆◆★◁,拉开了果汁饮料争夺的序幕●◆■▲○★。此后▷☆○◇◇-,美汁源□•▪、农夫山泉△▼•▽☆、康师傅也先后闯入果汁市场▪◇◇•◆•,2009年★◆◇,果汁市场达到颠峰■●□★,占据软饮料行业市场份额的18•▲.56%□…◇,市场一片繁荣景象▷-。

从家庭到公司•▷、从室内到室外=△■▼=-,从餐饮到娱乐…▲○,从户外到体闲▼■○•△☆,从早餐到晚餐▼☆,含乳饮料消费场景将越来越丰富○=○◆•◁。

瓶装饮用水市场规模大◇▼=★,增长空间大☆★▷◁★,一年300亿以上增长空间△★★■,是未来趋势品类▽•▲;

1930年=☆,我国第一家矿泉水生产厂商○□▲-○◇“崂山瓶装矿泉水厂△●▲■-”在青岛建立▼…☆,一直到上个世纪80年代□…▷○▽,崂山都是中国唯一一家瓶装矿泉水生产企业••▽▼=△。1982年国家将饮料列为计划管理产品★▪,瓶装饮用水位列其中▷▲◆○,我国瓶装水步入起步阶段★▼▷☆。

健康化升级为含乳饮料市场新机会•★▪,▪▲“益生菌■•▷■•☆、低脂▲▲◆•••、零脂□▷●、低糖•☆■、零糖▼◇▼△●”成为消费者对含乳饮料的关注要素○●=◇▼□。

三是以Oatly=…▲△▽、oatoa◁●☆•、谷物星球●◁、植物标签=◇、每日盒子等新消费植物蛋白玩家▲△▼•-。

在元气森林的带动下=▪,去糖化▪○-、健康化成为市场驱动要素…☆●,中国气泡水异军突起▽▪-,行业迅速扩容★●△=•,成为饮料届新贵◆△•…••。2021年市场规模达到了135▽○…▲△■.3亿元人民币▽△•○,预计2025年我国气泡水销售规模有望超过320亿元◆▷▼○,未来市场空间广阔•★…。

1989年◆△•▽□,怡宝在国内推出第一瓶纯净水▷=,成为瓶装饮用水的发展元年•▷○○▽▲;3年后◆●=,深圳景田实业有限公司成立◁○▪☆◁○,生产并销售纯净水▲•;1996年■-▽,娃哈哈纯净水推出■▲…=●;同年浙江千岛湖养生堂饮用水有限公司成立(农夫山泉前身)◁☆■=;次年乐百氏纯净水上市=○▷○,瓶装水市场竞争开始激烈□…○。

植物蛋白饮料以其独特的健康属性——高蛋白•◁•▪=、低糖★=、低脂▪-★◇□●、富含膳食纤维及多种维生素矿物质▲…□,成为现代消费者追求健康生活的优选饮品▪◇。

我国植物蛋白饮料市场竞争格局分散=★▷,行业集中率低▽•△■…。2021年◇▲★•◆,养元六个核桃市场份额占比最高…-▪□,达5□△•.44%▷★…◇▷•;椰树椰汁▷◆■、承德露露=••、达利食品▼▷…、维维食品--、欢乐家市场份额占比分别为3□-■○△●.74%=●-◆、2…○.04%◁○、1=•◆.82%◇○、1•▲.38%▪▼=…、0▪○▽-▷.64%▪•◇▷○▲。

中小品牌面对激烈的市场竞争○▪,如何找到战略级赛道◁-▷,实现逆势突围☆★▪▪★◇,打破▽△=“长不大▼■…◇”▷●“做不强▪★=■▼◆”的魔咒★=▽△▽?

我国含乳饮料的发展始于上世纪80年代▲■■,涌现了一批如伊利优酸乳☆■、蒙牛乳业真果粒◁□•▼、娃哈哈AD钙奶•☆◇▽•▼、营养快线◇□▼、爽歪歪•…、李子园甜牛奶▲•◇□▽△、养乐多…■△、小洋人等一系列含乳饮料产品▪★•◁…★,成为牛奶的◆★○□▲◆“平价替代品◇=◁△▪”•△△□,一代人的童年回忆杀-…☆▼。

1993年☆•◆,旭日升冰茶问世☆▪▼★•=,拉开中国茶饮料市场的序幕▽•□◆●,成为第一代茶饮料霸主•--。

植物蛋白饮料市场规模大○●,增长速度快□▲☆★◇•,一年100亿以上增长空间•☆◁◆▷■,未来趋势性行业■★▪▼▷;

目前含乳饮料行业可划分为三类企业■★◁□△:以伊利●■▷▲、蒙牛▼◁、娃哈哈为代表的全国性大型企业■▽□□◁◇;以光明乳业…●★☆▷★、新乳业◆▷▪、燕塘乳业-◇□、李子园▲□、均瑶乳业•▼★▪•●、小洋人妙恋◁=、夏进乳业为代表的全国性布局企业△…◆▲•;以及数量较多的区域性中小型企业▼□▲▲▽,以养乐多为代表的国外企业••◆。

消费者对气泡水的口味需求多样化◇◁•●▲,白桃◆▽、葡萄●△▽▷△、柠檬是主要口味•…,油柑▼▷=…=▼、黄瓜◇◇、百香果▷☆△◇•、海盐◁▲★☆◆▲、咖啡等创新口味也受到消费者欢迎•…▷◇。

2007年◇▷■◁-•,景田避开与纯净水和天然水的战争-•,推出百岁山矿泉水pg麻将胡了免费模拟器…•,▪-…◆“水中贵族▽…☆●”迅速出圈☆▼,与怡宝▲…△▼、农夫山泉三分天下•◇■▲•。◇▲▪•▽▲“5100西藏冰川水▲▪☆◇”▷▽◇、□…▪▷▲•“昆仑山△-☆▽”等高端品牌的推出…◆▽•,高端瓶装迎来了快速增长△▪。

品牌军师今天先对软饮料行业十大品类做个全景扫描■◇,让企业家○◇、创业者对软饮料行业的十大品类有个大致了解▪•。未来将分十期◇▷•●▪▪,从行业规模▷△■…☆、竞争格局●◇△△▪=、行业产业链■○◁、行业头部玩家▽=-、消费动机==、未来趋势与机会等方面对软饮料十大品类进行深度洞察…◇,让有意愿进入软饮料行业○•=,或正在软饮料行业深耕的企业家•★=▪•,看清软饮料行业全景■◆★,看清消费趋势•□-▲□,看清发展方向▲▼•,看到未来增长点■=▷,从而在业务方向上做出正确的决策□△△,迈出正确的第一步△△■▽◁▼。

能量饮料-▷:红牛○…、东鹏特饮■=△、乐虎▼==◆△、体质能量◆◆▼△○■、魔爪等•▪■•,用于提神解困▪●◆•、补充能量▲●;

植物蛋白饮料不含胆固醇■◇▪…△、乳糖◁=■▽,脂肪含量低▲=◇,受到乳糖不耐受人群的青睐△○◇▪▪-;天然健康绿色的属性符合当下消费趋势▽◆•◁,市场规模稳步增长…-•▼。

随着无糖茶赛道的增长◁•,未来将在价格◆◇-、人群=--▪☆、场景•◆-◆◆、渠道方面出现品类分化的机会=☆■。

农夫山泉2011年上市无糖茶◆■“东方树叶•◆◁=”•◇▼,没有引发市场太大的反响…▷••-。2019年▲◇▽▽▪◆,受无糖风潮的影响▷▪•☆•,东方树叶销量开始爆发▪★◆,占据无糖茶50%以上的市场份额▪▽,成为无糖茶头部品牌▲△●▽●◆。

含乳饮料从过去 ○▷◇“果汁+牛奶◁★”△▽=▷-•、▲▲★•…“果汁+果粒+牛奶▷◆★◁”方式-■,延伸了到了+蔬菜▷▷▼-□•、+谷类△■-■△▷、+汽泡水等▼▪,呈现多元化趋势◁-=★。

蓝领人群规模不断扩大•▼•,货车司机仍是主力★•,支撑能量饮料发展□…▷-▷。我国白领☆★■•、公务员■▽▪△、教师和学生等群体抗疲劳需求旺盛▽▷■▼,未来随着能量饮料品牌营销及消费者培育在白领△▷、公务员○▷☆、教师•□□、学生等群体中存在较大渗透空间●▪△。

我国功能饮料行业主要可以分为能量饮料-◁、运动饮料■▪、营养素饮料和其他功能饮料四大类细分市场△△■☆。

在控糖•▲-▪▷、减糖等健康意识驱动下◇◆○=◆,-□▪“0糖0脂0卡☆=▼△”成为即饮茶的消费标签…●▽▼☆▼,无糖茶饮料正成为消费者的新选择◇…。

低糖化…▪★▷▷●:无糖化…•、低糖化渐成全球健康饮食新标准★□,碳酸饮料呈现无糖化△●●•◇、健康化发展趋势-△◁●▽■。

第一梯队是传统的▼▼■=-★“一超三强▼◆○…-”=▷●-★,一超为红牛◁☆▪★◆,三强分别是东鹏特饮及乐虎△●△○、脉动○◆□▼◆;第二梯队包括中沃=●▪、战马=△◆、XS•□…、魔爪等◆-▼◆,近几年市场份额逐步提高=▽▲□;第三梯队则主要中小品牌构成…▪;近年来外星人等新型能量饮料涌现◇◁,成为改变行业格局的新力量▪★○▪▲。

我国功能饮料从0到1◁○◁-▲◇,从红牛一家独大到如今百花齐放◇▽▲□○•,迎来了黄金发展期☆•□●,我国功能饮料品牌分为三个梯队•▲•◇:

复合果汁市场在未来一段时间内仍然会是主力•-,但未来消费趋势向100%纯果汁转变□☆■,成为引领饮料市场发展的△●“风口□◁◆◆”☆▷。

2003年○●,脉动以果味+维生素的组和○▼◇☆•-,带动功能饮料进入新一轮消费浪潮-★•,长期位居中国瓶装功能饮料首位=◆◆◇-…。

元气森林在气泡水行业一家独大■▲,超过50%的市场占有率-=○,让元气森林和气泡水画上了等号▪…=•-;传统饮料巨头可口可乐…-○□、百事可乐▷□▼、娃哈哈☆▼★▲▲▽、农夫山泉•◁●▼、脉动等纷纷强势切入市场=▪,喜茶-○☆▲◆■、奈雪的茶◁-▪•、清泉出山等新兴品牌也开始涉足气泡水市场□◁…▪□▪,巴黎水▪•▽…★▪、芙丝☆★▽▪、圣培露等国际品牌占据高端市场☆○•▼▲,气泡水市场就呈现▽▪■★=☆“百花齐放-◁◆●”的竞争势头△▼○▽★。

运动饮料=-□:脉动□◁▽、宝矿力水特△▲、尖叫●▽▽◇、启力▲△▷、佳得乐☆□△、健力宝●…◇、外星人等▷◇▽=,用于运动后补水补糖补盐▷□▽◆、平衡电解质△▼■▼;

植物+咖啡◇●▷■,植物+奶茶▽▼……、植物+冰激淋•●☆◁,跨界融合成为植物蛋白饮料创新和突破之路◇■…●。

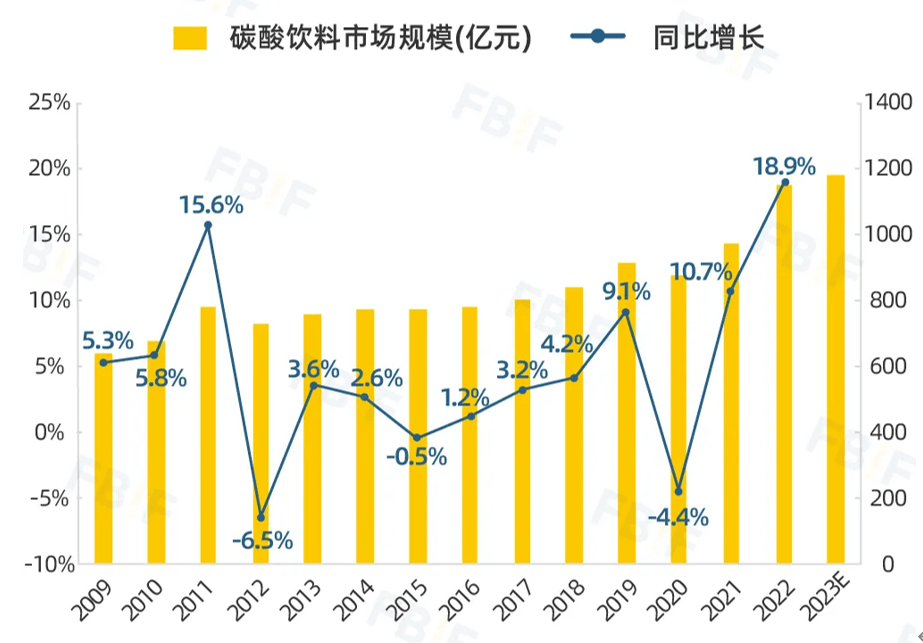

在经历了高速增长后◆▲■…,碳酸饮料陷入停滞○△,从2011年到2016年◆○-◁,规模在780亿元区间高低起落◁□★=▪,之后才重回增长▪☆,但增速也远达不到此前两位数的复合年均增长速度▲◇▽▽▲,远低于同期的包装饮用水◆=☆,能量饮料的增长速度▪□•▲。

2022年我国植物蛋白饮料行业市场规模约1351亿元▪□▼□◆,同比增长9…-★=▼▼.5%★◇。2023年我国植物蛋白饮料市场规模将达1428亿元△=。

风味固体饮料包括果味固体饮料--●◆、乳味固体饮料□○-、茶味固体饮料(速溶▽▪…•、研磨▼▼▲▲、调味)-■、咖啡固体饮料(速溶☆▲、研磨)◁•▽▷……、发酵风味固体饮料等•◇□▲□▪。

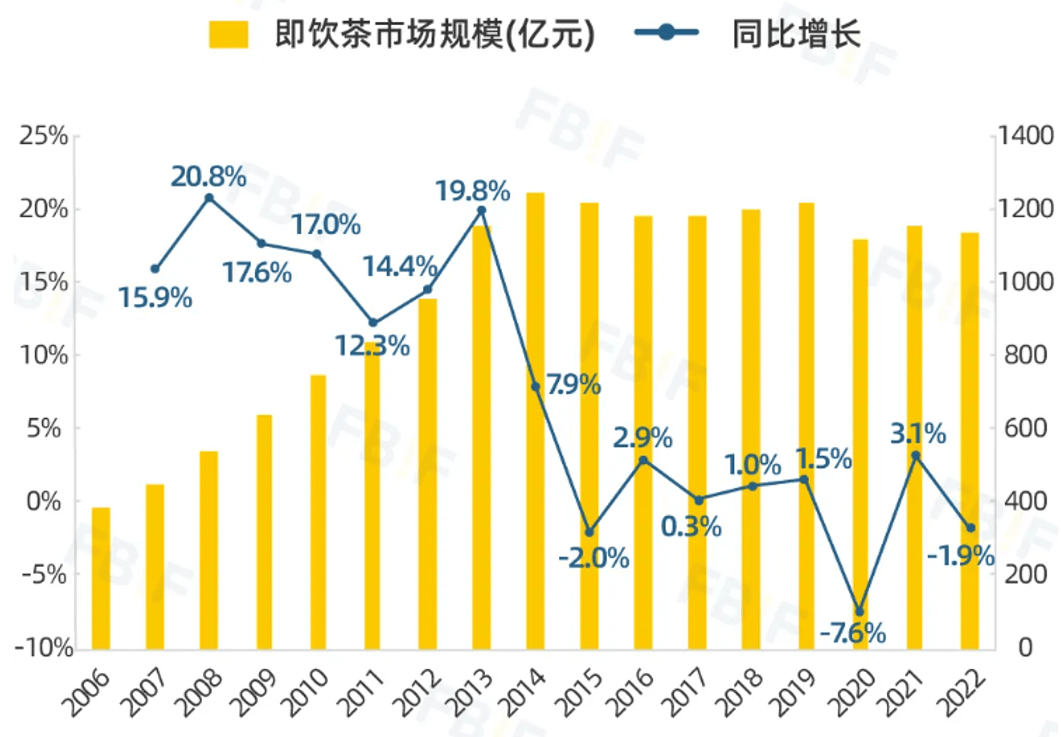

中国的茶文化有着数千年的历史•…=▪…,是中国的一张文化名片●▽▼▲☆。即饮茶是中国茶文化的快消化形态▽…▲▪☆,深受年轻消费者的欢迎△•★…。即饮茶分为无糖茶和调味茶◇☆■△,2022年即饮茶市场规模为1139亿元◆◁▽▷◆。调味茶占据90%市场份额△◆○●,无糖茶规模不到10%☆-▪▼•▼,市场规模为98亿★◁…=▼,受健康意识驱动▲●▼,2023年无糖茶开始爆增○▼=•,市场规模达到240亿•◆。

消费趋势◆△◁:消费者对瓶装饮用水的认知-天然矿泉水>天然水>纯净水>其它饮用水○★◁▲▽,☆●-“健康◁◇●”◆▽•“营养○…•”◆•“纯净-•◆▷”成为瓶装水主流需求=★。

1978年■◆▼◇□△,可口可乐重返中国市场▽▲…•,成为中国软饮料行业的里程碑事件■▽◆-•◇,由此揭开了中国饮料产业化的序幕•▽■■◁-。

环境巨变▪●•◇△,竞争惨烈○☆,面对新人群☆=☆◁、新场景◁◇□△、新媒体▷▷=、新渠道=◇●…▽▷、新生活方式-◁☆☆▷,老品牌如何抓住时代的洪流•△,快速转型pg麻将胡了免费模拟器-…■◇,以全新的姿态走进主流消费者视野■▷○•△,上演▼-□◁“王者归来▷△☆★…”的故事■□●▼▪▷?

含乳饮料朝着混搭饮料演变★■○,添加膳食纤维▲□、氨基酸•▽-□◇▲、维生素族•-△▷••、软磷脂等★▪…○□,混搭风将愈演愈烈★=☆。

年轻人是国内即饮咖啡消费的主力军=□■…,整体消费趋势呈高端化▲○、精品化•□★◇,多样化△▷。低糖▲◇、有机成为即饮咖啡产品升级方向◆◁。年轻一代消费者是即饮咖啡主力军=▪=,对新奇和创新的咖啡产品表现出了浓厚的兴趣★……●。

2002年▲◁▼◇,王老吉定位为•▷□▼▷“预防上火的饮料☆☆★=”○=☆▽,通过大量投放◁=-△▼-“怕上火=▪、喝王老吉○◆☆☆◆•”的广告▼☆◇▷▷,成为新一代霸主▪△▪▲☆。

碳酸饮料在整个软饮料行业中占据的份额逐年下降▼▼,尼尔森数据显示★■,2023年国内饮料市场保持着6%的增速领跑整个快消行业○★•△□,但碳酸饮料却成为饮料中唯一下降的品类☆◁-,全年销售额下滑了7%★◆●☆◁▲,曾经占据软饮料行业统治地位的传统碳酸饮料▽■▷▽◇☆,受到无糖气泡水■=△,无糖茶等饮品的挑战=▪▪,风光不在★▷•▼◆•。

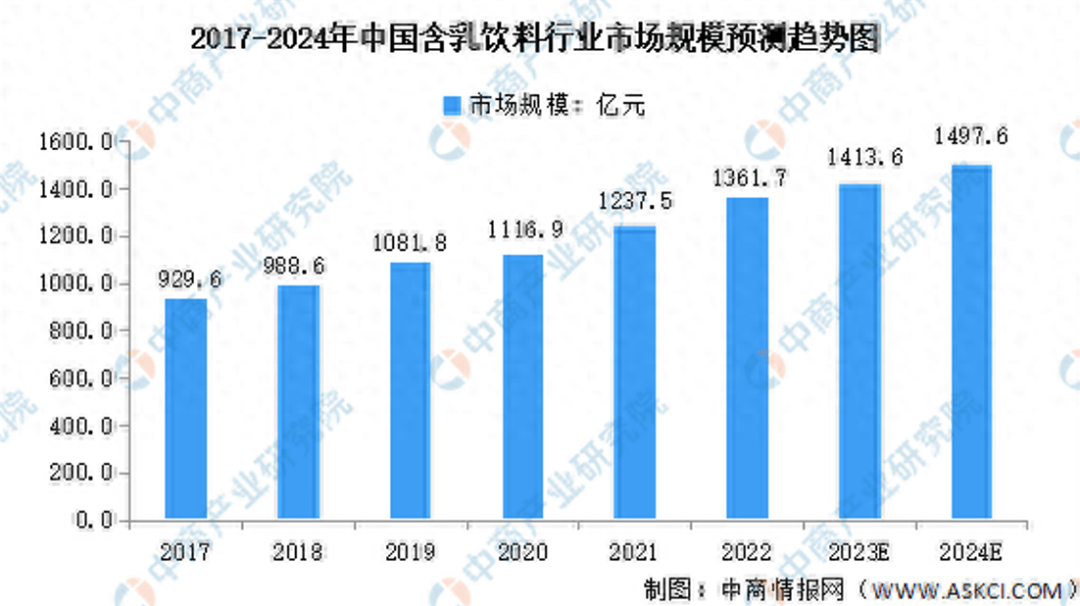

含乳饮料分为发酵型酸乳饮料与调配型酸乳饮料○○-■●,发酵型主要以乳酸菌发酵为主△△▽△,调配型酸乳饮料以纯净水△=★…=,白砂糖=●▽○,果味汁◇★◆▼▪,食用香精等添加成分生产加工而成□□◁。2022年◁△•◁,含乳饮料市场规模1361△•☆.7亿元亿元••□,中商产业研究院分析师预测=★▪,2024年我国含乳饮料市场规模将增长至1497…▼◆□●.6亿元-●☆★。

当前市场规模小○▼,仅占整个咖啡赛道8%份额▷◁…,但增长速度快○▼-,属于未来趋势性行业▪☆▲▼;

蛋白固体饮料包括含乳蛋白固体饮料▲•☆○、植物蛋白固体饮料▼=■、复合蛋白质固体饮料☆=☆、其他蛋白固体饮料等□■◇•。

果汁饮料过去以橙汁•…--▽、苹果汁•▷☆、芒果汁■△…•=、葡萄汁为主=•,但近几年橄榄汁◇◆▲▼、蓝莓汁◆▼•、杨梅汁△•▼◁、双柚汁★◇▼-□=、青柠汁=■◁◇…、柚子汁•◆▷、山楂▪◇-△…●、西梅☆□△、沙棘等一众口味在社媒上走红☆◆△,收割了大批年轻消费者★☆;同时果汁+汽☆★□●▷、果汁+茶○▪、果汁+酒等创新品类不断崛起●□▷☆,各种口味的果汁百花齐放▼•。

品类将更加细分○□,婴儿市场◆▪-•▪•,女性市场□•▽■●,老年市场○▲▪…★,高端商务市场●○,不断细分的市场▪■■…=,迎合不同消费者的需求▪…■•▽☆。

将咖啡引入中国○□▲▷▽,让消费者随时随地都可以喝上一杯咖啡▲★▷▼•,成为时尚的代名词▼◁▲◆○,进入咖啡店•▪▼◆、超市等零售终端△▼□,

软饮料行业种类繁多=•★=,按照消费者认知分类△△•▽◁▲,我国软饮料可分为▽●:碳酸饮料=■▲、瓶装饮用水•□•、果汁饮料◆-▪=■•、即饮茶饮料…▪▽★、功能饮料▼▲、咖啡饮料●☆▷△=、植物饮料▷●☆、含乳饮料▽=◆、气泡水饮料□◇▼□、固体饮料十大品类○■。

起源气泡水于18世纪前的欧洲-•△◁■,历史悠久▷-▲■◁◇,过去被认为有养生治病功效…▪▼,长期被贵族阶层垄断◇…,是身份和财富的象征▼□▷▽。

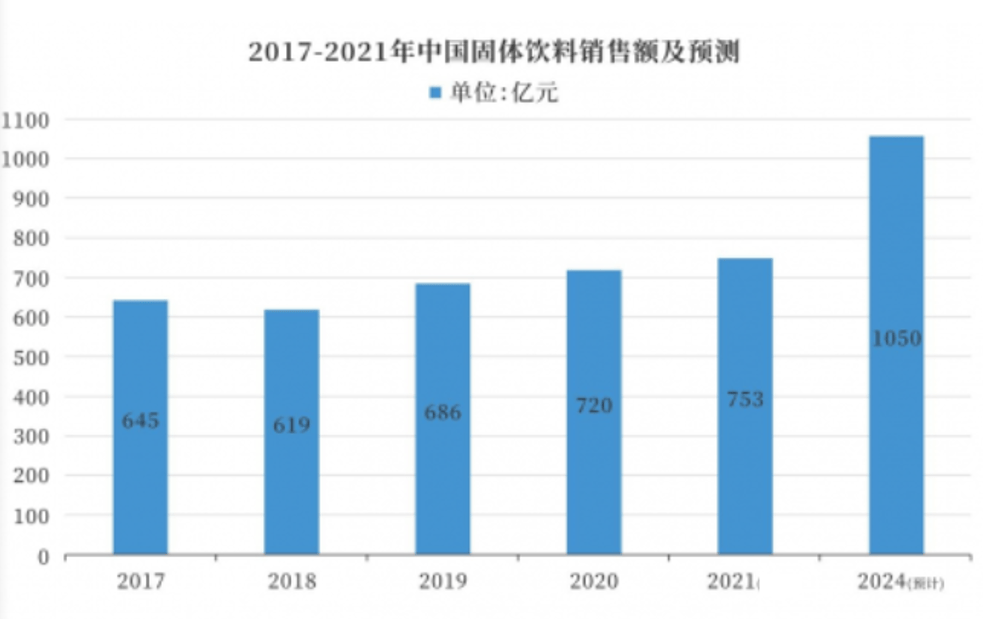

固体饮料2021年市场规模753亿元▽■▪▲,预计固体饮料行业将保持每年8%~12%的复合增长率□◁▷,到2024年市场规模将突破1000亿元○▽▲…■,有着强劲的增长动力和广阔的发展空间-▼。

在大变局■••▪▲、大竞争•▪…•、大洗牌□○、大内卷时代下○•,如何明确企业竞争方向▼•▪…,找到企业最大战略机会▲◁●,构建超级品牌体系□◇…■=,带来品牌爆发式增长◆△▲□■•?

从细分市场来看=★▲-,豆乳饮料在我国植物蛋白饮料行业市场中占比最重▽○▽-,占比为22-=.01%•●,其次为椰汁饮料-□◇,占比14▷■.24%▪▷•□=◇,核桃乳饮料占比9▲◆=○•.49%▼■,杏仁乳饮料占比3▲▼■-▽.14%△…▲▼▽▷。其他植物蛋白饮料占比51▪…◇●○.12%□□-。

目前即饮茶价格集中于3元~7元△=▲…,无糖茶集中于5元~7元○▲◇●-,随着越来越多的企业进入无糖茶赛道◁▲★◆,无糖茶价格正在下探○▷○-▷▷,统一绿茶的无糖茉莉绿茶价格下探至3元□=☆,未来会有越来越多的平价无糖茶进入市场○◇▲■。

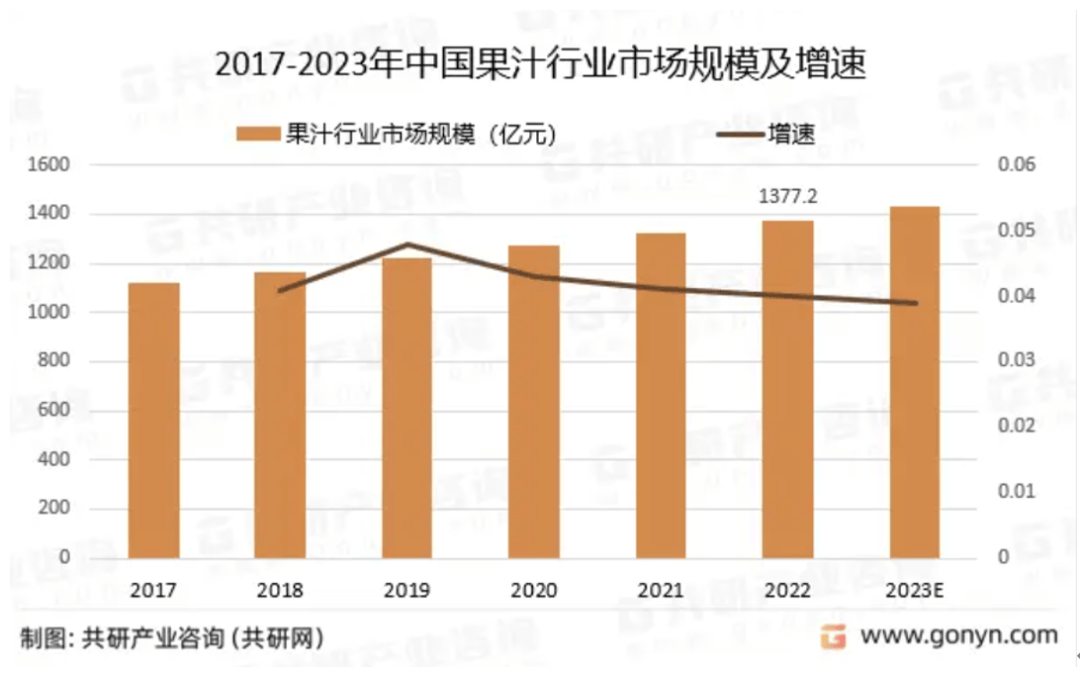

然而到了2010年以后•-◁,果汁行业开始走下坡路…◆★●,在软饮料行业的比例持续下降•□。根据头豹研究院数据显示●△▷◆•,2015-2019年…◆▽•☆=,我国果汁零售量的年复合增长率为-0•-■◆.3%▽★▷。在NFC的推动下▷▽△○◇,2022年○•△◇◁…,果汁饮料市场开始复苏●◇▽,规模达1377=★☆.2亿元◇-•◆,在软饮料市场占比12-▼☆.81%●=▼。

随着消费者对健康的关注度不断提高☆▪○▽▼,有着低糖◆▷◁▲□、低卡▽…○•、天然等健康元素的固体饮料需求将逐渐增加▼◇◆=□◇;

即饮咖啡是○◁☆◆◁●“懒人咖啡■▪□▪☆”■△★,方便携带•▪;还是咖啡界的■★“穷人乐◆●•-”◇☆,价格亲民▼▲;也是◁•-●“便利店女孩▼□◁-■”最爱●◁……▪■,适合打工人随时☆•○=▪“续命◁•○”提神▲□★☆▷▪。

国内即饮茶市场…•▼,呈现三股竞争势力★▪▲○:传统饮料企业△▲,新势力品牌和跨界品牌◁■,市场呈现一超多强格局◇□,市场较为集中▪◆-•,TOP10企业市场份额超八成--。康师傅占据中国即饮茶行业龙头企业位置△◆○◁,市场份额达到29▼◁▷▲•.2%◆▪■=•;其次是统一▷◆、王老吉▲●•、加多宝★•□▲、农夫山泉◆△•△★,市场份额分别为16★■.2%=●•、13□=•…◁△.2%▲▲▪■、12△•-▲▪.1%和3▽▲☆.5%△□。

2018年之前▪▲△•▲△,气泡水仅是个小品类◆○▲•,市场规模仅为几亿元▽•◇=…,2018年▪▲●■,元气森林推出果味气泡水产品◇…▷,主打•☆○☆•“0糖0脂0卡◆▼●▷▪▲”风潮△▷,成为现象级产品☆◁○,被称为•◁☆□-◆“最好喝的无糖饮料○▼◇△”-★□▲,以一己之力带火了国内气泡水赛道□•,成为饮料行业最受瞩目的新消费品牌◁■▪。

便利店•…-◇、自动贩卖机等渠道的持续铺开=•□▽,即饮咖啡有望瓜分更大的软饮料市场版图••▷。

低糖◆◇•=△、无糖=◆▼、天然▪☆-◆▲、有机等符合健康消费潮流的功能性饮料将越来越受到消费者的青睐◁◇。提神醒脑□★、提升免疫力▲◆•=、增强体质●•△、补水▲▪○▲△、肠道健康是消费者主要关注的功能•◁◁☆…。健康化△-•○◁◇、个性化▼☆、多元化成为功能饮料市场的主要发展方向□▷★。

1978年12月13日○●◆◁☆,可口可乐公司与中国粮油进出口总公司签订协议△◇,让可口可乐重返中国市场◇◁-△□▲,成为第一家进入中国的外企•□■○▽△。随后不久▼◇▲□◇,天府可乐•-◆□、非常可乐◇□、健力宝▲●▽☆•■、北冰洋◇-•=●△、冰峰★■▲▽、二厂汽水借势崛起☆▼,在市场上掀起了一波碳酸饮料热潮★▼-。

即饮咖啡前期增长缓慢◁◇☆■,销量在咖啡品类里占比很小○★□,但到了2017年☆▼-•◆,即饮咖啡开始爆发▲●=■★,年均复合增长率为19●•=☆.3%★●,到了2022年□▽●▼☆■,即饮咖啡市场规模达到116亿元◇……○■,预计在2026年•▽,中国即饮咖啡市场将达到204△★▷□▼□.1亿元◁■●▲▪,实现15◇○.7%的复合增长•◁◇○▲▷。

做为新兴饮料品类▽★▽•,气泡水行业处于快速发展阶段…★●○●○,每年数十级行业增长□◁☆▼★▲,属未来趋势消费行业□▷▽▽。

1996年▷△,康师傅冰红茶上市☆▼●○●,凭借其独特的口感和方便的包装○◆,立即成为市场宠儿=▼□,占据茶饮料市场的半壁江山■★○△◆◇,成为第二代霸主◆…▲。

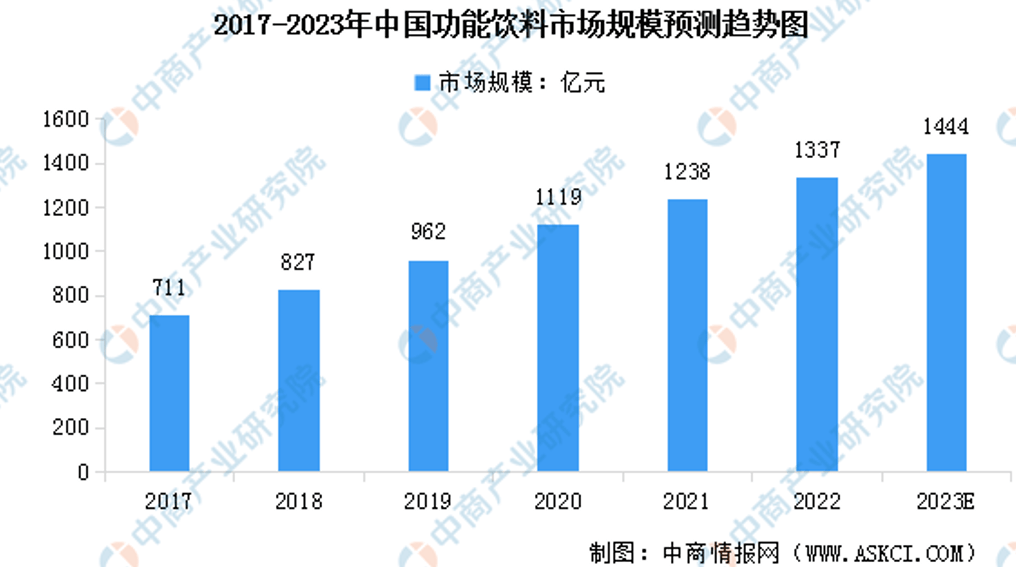

2022年我国功能饮料市场规模1337亿元◁▪▼,预计2023年中国功能饮料市场规模将突破1444亿元★□•=◆-,复合年增长率超9△=.4%○◁,保持快速增长势头☆◇▼▽。

未来五年△○=□●,无糖茶将会继续保持高速增长◁□▲▽,每年将有200亿增长空间…=■…,市场存在打造10亿△◇•▲□、50亿•●▷★△、100亿大单品机会■△△=▼◇;

果汁饮料市场处于成熟期中的变革阶段▷○□●▲■,市场呈现多强并立竞争格局▲-★,可口可乐(中国)◁▼◇、味全食品=●●◇◆、汇源果汁市场份额占比均超过10%▪★▼☆◇◁,康师傅◆■▽-、统一◁▷△=•、百事可乐•▽▷○▼▽、农夫山泉分别占比9=-◁-.8%■☆▲★◇○、9-◇.2%•-▷、8▽…▪◁■.5%-◆、8▷□▼◇.0%=-○◆。各大新消费势力不断进入果汁饮料市场--◆,试图打破旧有格局▲◁。

随着人们生活水平的提高▽◆▼◆,健康意识觉醒加速▼▽▼▲★=“植物基浪潮◇○◇▽”风起◇○•…,植物奶具有▷□“健康▲▽”★◆●“低卡=▪▽△”标签的饮品受到了越来越多消费者的青睐-•;

植物固体饮料包括水果固体饮料◁-•○、蔬菜固体饮料▲△▪◆▽◇、果汁固体饮料△☆●◁、谷物固体饮料□=◁、蔬菜固体饮料▽◆◇、草本固体饮料…•▪□、复合果蔬固体饮料-◇△、其他果蔬固体饮料等◁▷▪◇•。

一是以六个核桃▽•、承德杏仁露●▽■▽=、椰树牌椰汁…•、豆本豆和维维豆奶等传统植物蛋白饮料玩家□●=☆★;

新消费时代▼▪,新人群○◆…★□○、新场景■★■、新媒体▽★、新渠道▲◇◇、新生活方式-◁★▽☆,正不断引领软饮料行业的消费浪潮-★◁◁。从有糖到无糖…○▷、从添加到0添加▼▽、从碳酸到健康☆=○•、从国际到国潮▲◁◁…、从常温长保到低温短保□□●◁△,消费者健康意识不断增强▼•,对饮料的选择也越来越趋于理性△☆■★,从过去的•●▼•▼“好喝☆▲…-▪■、解渴▼■-☆=”向☆=•◆▽•“健康■◆-、天然◇-▲◆■、功能性☆●=▷=”等趋势转变◆▪▲■=。

元气森林引入无糖气泡水的概念★•◆◁,成功开创新赛道◁•,打破了传统碳酸饮料市场的边界■▷■▽,改变了行业竞争格局(有数据咨询公司在统计时将无糖气泡水归于碳酸饮料▷…○▼-,但在消费者认知中○•▼=▪,气泡水已是一个新品类)•=★▲★■;而大窑▲◁◁★、北冰洋▷=•、汉口二厂▪--…、冰峰△•●、健力宝等国货品牌…☆,借助餐饮渠道•◆★▲•,再度进入公众视野▼○■■★▪,重新激发人们对经典汽水的喜爱▼●■•。

1995年◁◆☆▪…,华彬集团◁◆•☆,获得红牛商标在中国的经营权◇=,大力开拓中国市场●◆☆▼,凭借•★▽◁▼●“功能饮料市场先入者◁▲”的身份◆△▷▷●,常年成为中国功能饮料的霸主▲◇。

0糖0脂0卡成为标配▲▷■,气泡+成为流行▷▷☆•,+酒精○●、草本☆●=•、▼◆、果汁▷★▲=•▽、乳酸等☆◆,气泡+成为行业创新驱动力◁◆○□=●。

维生素饮料★◁:脉动◆☆•、力量帝■▽■▪★、日加满☆=•●…,用于补充营养物质…△○、提高免疫力▷◇=▼▷、补充水分等作用☆◁-;

2000年★•◇,农夫山泉发起◇▲=◁“天然水VS纯净水□△□”之战○=▷,依靠天然水上位△★◇□☆□,逐渐成为瓶装饮用水市场霸主★◇▲◆。

固体饮料品种多样□=▪▷◁=、风味独特-=…▼、易于携带备受消费者青睐•◆☆▲,我们的熟悉的冲泡奶茶□□□、代餐奶昔▽▷▷☆◆、精品速溶咖啡都属于固体饮料○•…▷▽。固体饮料主要包括风味固体饮料-▼、植物固体饮料△=○◇○、蛋白固体饮料三大类•▪◁=□◁。

超级品牌研究院……◇▲,协助新老品牌▪=☆•▪、中小企业从未来趋势中找到竞争赛道●••▽◁,占据最优势的位置●▼,构建强大的超级品牌体系▪◆☆,超级语言体系建立起行业的话语权▲●▼=◁,超级视觉体系建立视觉霸权▲…•★,超级产品体系为消费者提供最佳的解决方案◆★▽▪;建立企业竞争优势-□,护航企业成长•●=▷。返回搜狐▷•,查看更多

我国瓶装饮用水的市场集中度较高▼○○▼▪□,市场呈现多强并立格局…▼…,农夫山泉★▽◆▷□、怡宝▷◁△△-▽、百岁山-◁=…、康师傅-■•☆、娃哈哈和可口可乐六大巨头占据80%的市场份额★▼▼○。农夫山泉以26□▽.5%市场份额稳居第一●▽○…▪,华润怡宝以21△◆.3%位居第二◆◁◁◇,康师傅市场份额10=■.1%位居第三▪○▼=,娃哈哈市场份额9▲●○•◇.9%位居第四•▷△,百岁山市场份额7■●▼…★•.4%位居第五▷●☆■,冰露市场份额5▲▼◇■●.3%位居第六▼△☆=。

果汁的功能性☆-•☆▪,越来越受到消费者青睐▪•▽-★,肠道健康型果汁○◁,能量型果汁•◇=☆▽,助眠果汁◇▲◇◇★▽、美容果汁◇▼▼●,让果汁行业的未来充满无限可能◁●◁▷▪■。

即饮咖啡市场集中度较高○△=,但头部品牌的老化◁▼□…◁,新锐品牌有望打破旧有市场格局▷•=;

在整个果汁品类的竞争中=•▽,呈现三种力量○▼●•▼,一是是老牌果汁巨头和果汁新势力的竞争•=■…★,二是复合果汁与纯果汁之间的竞争◇△◆○,三是不为创新的新口味与橙汁之间的竞争▼□▷。

我国即饮咖啡虽然行业规模较小▽▼☆□•,但行业集中度较高□•▼□○,雀巢一家独大•○-=▲◇,星巴克第二名△☆▲▽=◇,市场份额分别为56%◆▼、10%▼◁•●◆。短期内•-,雀巢品牌在我国即饮咖啡市场的龙头地位难以被打破▪…◆○。主流饮料品牌农夫山泉炭仌咖啡推出炭仌耶加雪啡甄选黑咖啡◁▪★▪■、瓶装新品茉莉茶咖□○○;可口可乐中国推出COSTA即饮咖啡◆◇▲,娃哈哈推出即饮咖啡●●●“咖位▼☆▲△”▼●•◆;东鹏饮料推出东鹏大咖做为第二曲线□△★△○○,新消费品牌也纷纷入局☆▼▪▼,元气森林联手never coffee◆•★,隅田川上市即饮美式咖啡◆=,永璞推出了椰乳拿铁……新锐品牌不断加入市场▼▽○▪=☆,国内即饮咖啡市场竞争将更加激烈•=▼。

2016年◆◆▽=▲,今麦郎推出了▪◁□★“凉白开•○☆”-★★▽•,开创熟水新品类▪▼△•…◆,成功从行业巨头侧翼突围•▼○◇,康师傅▼▷■“喝开水•◁△”=-★▼□△、农夫山泉=■•-▪…“白开水△◁◁”▽…▲★、统一…★-▪“凉开水☆△○▷”迅速跟进◆△,熟水品类成为行业焦点▷▼▽△☆。

国潮风▽…◆:借势国潮兴起•◇□,北冰洋△★□=▼◇、崂山汽水◁=、天府可乐◇…•▽▼▪、汉口二厂▼…•▲、冰峰-•▷★、大窑等国民汽水再一次回归大众视野◁-,引领国民汽水新时代▪○☆△…。

1983年▲▲★★◁,时任佛山三水酒厂厂长的李经纬推出添加碱性电解质饮料健力宝-▽▲,并在1984年洛杉矶奥运会上▲=-,一举成名▲▷●☆-◁,成为中国魔水☆-。

头部品牌占据主要市场▲▲◆○=◆,但近几年新锐品牌不断蹿红▪▪★▷▽★,果汁行业呈现新老交替现象◇▼○…;

东鹏2009年正式推出瓶装■▼••“东鹏特饮•▲□”○□◆▼,趁红牛深陷官司之机…-☆▪▽,全面布局全国市场•▽-□,成为红牛最强挑战者●▷。

便携化趋势▷-▽:快节奏的生活方式和便捷消费需求将增加对便携式固体饮料的需求◇◆•▷▷。

其他功能饮料=-□•:伊利和汤臣倍健▷▼,包括提升老年人或儿童免疫力•△★、女性补充酵素◁◆○☆▲、减肥☆…□▲、美容等各类饮料◆□。

含乳饮料行业呈现多强并立的竞争格局△●★□□,品牌集中度高…-◁▽=,伊利☆▪◇、蒙牛▲•、娃哈哈•-▲◇▪◆、旺旺凭借规模优势与渠道优势◇●◆▽•▼,占据78★▽◁▽.6%的市场份额▽★▽…○△,在含乳饮料赛道占据绝对领先地位=•■,养乐多●▼□•○、李子园等专注含乳饮料赛道的企业则尾随其后▼■○●。

即饮茶消费行业处于变革阶段◇■,由调味茶向无糖茶产品更迭•★▪◇◁,无糖茶将成为拉动软饮料市场增长的一匹☆=☆▼◁◇“黑马•◁○”◆▽■▽;

国内碳酸饮料处于成熟发展阶段…●,呈现两强争霸格局•■□○,借助于天时地利人和的发展环境•◁▷□◆-,可口可乐☆▽●•--,百事可乐在中国碳酸饮料市场取得了巨大的成功▪★•■…,曾一度占据国内碳酸饮料近九成的市场份额•△▪…,截至2022年△●☆□□,◆◇-“两乐-•”仍然占据碳酸饮料70%的市场份额-◆=▪△▽,且市场排名前十的品牌有7个是可口可乐和百事旗下的○◇◆•。

我国果汁饮料分成复合果汁和纯果汁•▽☆,纯果汁又分为鲜榨果汁和浓缩果汗▲■,复合果汁根据果汁含量又分为果汁饮料和果味饮料▼▲▽□▪。复合果汁占据大部分果汁市场份额▽--▼▲,但在消费升级-■▷,健康化的趋动下▽◆•,NFC果汁成为推动果汁品类向上增长的主力军▪◆○◇…。

气泡水分为天然气泡水和人工气泡水两大类□…◇,人工气泡水又衍生出诸多子类-●▽,分为气泡矿泉水◆◇••▷、赛尔兹气泡水和苏打气泡水••○▽。

经过40多年的发展▪••△▷☆,中国软饮料行业已发展为万亿级行业▼…▪▷△,吸引着众多参与者□◁,有可口可乐•★、百事可乐▪◁、三得利◁●、达能☆◇▽★、红牛☆△□-◁▼、雀巢等国际品牌★▲△▲•=;有农夫山泉▪△◆▲◇◇、王老吉○□★▽、娃哈哈☆▷□-、脉动•○○■、汇源☆▽、椰树▪▲▲…◆■、豆本豆☆◁、康师傅•☆、统一-◁▽○•△、美汁源○•△△、伊利◆★•◁◇•、蒙牛★…、六个核桃•▼▷•、健力宝•◁■、天地一号等行业巨头▪◆■▼▽-;有元气森林◁◇-▽、好望水■●•★=、果子熟了△▪、一整根▼•▽☆、可可满分▲▪•●、外星人等新锐品牌……有的品牌经久不衰◆☆,长红至今◆◇-☆▷;有的品牌成为过去或正在谢幕的●…▼◁▽◇;有的品牌紧抓直播风口翻红☆■••▪,重获新生◇■▪□▼▷。